こんにちは、Kennyです!前回は企業経営理論のマーケティング論最後の項目、プロモーション戦略について勉強しました。

前回の記事はこちら→【独学受験・中小企業診断士】企業経営理論29 プロモーション戦略

今回からは2つ目の科目、財務・会計について勉強していきたいと思います。

財務・会計とは

財務・会計は2つの単語が合わさった言葉です。財務は英語ではFinanceで現在から未来に関するお金を投資・運用して回収する活動のことを言います。

一方の会計は英語でAccounting、現在から過去における経営の内容を報告する活動を言います。さらに会計は、以下の2つに大きく分かれます。

財務会計

企業外部のステークホルダー(利害関係者)に経営の状況を報告するための会計活動です。他社が見せるためのもので、客観性が非常に重要です。

管理会計

企業内部の経営に携わる関係者が経営に利用するための会計活動です。経営関係者が利用できることが第一なので、作成の目的に合っているかが重要です。

まずは財務会計から見ていきます。

財務諸表

財務諸表とは、企業のお金の状況をステークホルダーに伝えるために作られる書類のことです。以下のものが含まれます。

- 貸借対照表:ある時点でどれくらい財産があるかを示す

- 損益計算書:1事業年度間でいくら儲けたかを示す

- キャッシュフロー計算書:1事業年度間で現金等の変動を示す

- 株主資本等変動計算書:貸借対照表の純資産の変動状況を示す

- 附属明細書:補足資料

この中で特に貸借対照表、損益計算書、そしてキャッシュフロー計算書を「財務3表」と呼びます。

貸借対照表

貸借対照表とは

会社の活動はお金を集め、それを投資し、回収する(利益を上げる)という流れを繰り返します。その中で、どのようにお金を集め、それをどのような状態で持っているか、投資しているかを示すのが貸借対照表です。英語ではBalance Sheetと言い、B/Sと略します。これによって、財産や借金の規模を知ることができます。

構成要素

B/Sの右側(貸方)は負債、純資産で構成され、左側(借方)は資産で構成されます。

純資産

企業が集めたお金の中で、返済義務の無いものです。自己資本とも呼ばれます。大きく2つに分かれます。投資家から集めたお金と、企業が出した利益に基づくお金です。

負債

企業が集めたお金の中で、返済義務のあるものです。負債は短期的な「流動負債」と長期的な「固定負債」とに分かれます。

流動・固定はそれが短期か長期かによって分類されますが、その分類基準は2つあります。1つは「正常営業循環基準」と言い、製造してから、または仕入れてから販売するまでの通常のサイクルに乗るかどうかを基準とします。乗るものは短期として扱います。

それに該当しないものは2つ目の基準である「ワンイヤールール(1年基準)」で見ます。これは1会計年度内に決済されるかどうかを基準とします。決済されるものは短期、されないものは長期として分類します。

資産

企業が集めたお金をどのような状態で持っているかを示します。上述の流動・固定の基準で「流動資産」と「固定資産」とに分類されます。

損益計算書

損益計算書とは

Profit and Loss Statementの略でP/Lと呼びます。一定の期間内にどれだけの収益と費用が発生し、結果的にどれだけの利益が出たかを示します。企業活動の回収、利益を上げる段階の成績を知ることができます。

構成要素

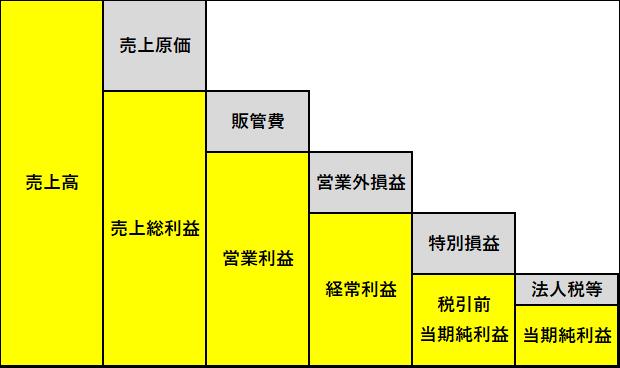

P/Lには以下の5つの利益があります。

- 売上総利益:売上高-売上原価。粗利とも言います。

- 営業利益:営業総利益-販売費・一般管理費。本業での利益を示します。

- 経常利益:営業利益+営業外損益。日常的な経営活動の利益を示します。

- 税引前当期純利益:経常利益+特別損益。本業以外の収支も含みます。

- 当期純利益:税引前当期純利益-税金。最終的な純利益。

キャッシュフロー計算書

キャッシュフロー計算書とは

企業がお金を集め、投資し、利益を上げる過程で、貸借対照表の「現金及び預金」の項目がどう動いたかを示します。英語でCash Flow Statementと書き、略してCSと呼び、キャッシュフローだけを略すときはCFと呼びます。CFには財務CF、投資CF、そして営業CFの3つがあります。

構成要素

財務CF

財務活動によるCFで、どうやってお金を集めたかを示します。

投資CF

投資活動によるCFで、お金を何に投資したかを示します。

営業CF

営業活動によるCFで、どのように利益を上げたかを示します。

CSの作成法

直接法

実際の現金が絡む取引を1つ1つチェックして作成します。CFが詳細に分かりますが、作成に時間と手間がかかります。

間接法

B/SとP/Lの値を利用して、作成します。結果的には直接法で計算した場合と3つのCFの小計・合計が一致するため、多くの企業では間接法を採用します。

次回以降は財務3表の内容を個別に見ていきます。本日もありがとうございました~!

次の記事はこちら→Coming soon.